Laatst bewerkt op: 03 apr 2024

Een dakkapel kopen kun je in principe gemakkelijk doen, maar weet je ook al waar je op moet letten? Janneke heeft een grote fout gemaakt en heeft €4000,- extra kosten moeten maken omdat ze geen vergunning heeft aangevraagd.

Dakkapel-kosten.nl zit al 12+ jaar in de bouwmarkt en weet alle ins- en outs binnen deze markt. Wij geven je goede inzage in de prijzen van diverse soorten dakkapellen. Lees snel verder.

Bekijk de video: 10 veel gemaakte fouten dakkapellen.

Meer informatie:

Wist je al dat een dakkapel van alle verbouwingen de meeste waarde oplevert? Een kleine zolder kan omgetoverd worden tot een geheel nieuwe slaapkamer!

Hoeveel kost een dakkapel?

In eerste instantie zul je natuurlijk een goed zicht willen hebben op de kostprijs van een dakkapel. We zetten de mogelijkheden inclusief de gemiddelde kostprijs alvast even voor jou op een rijtje door middel van onderstaande tabel.

In eerste instantie zul je natuurlijk een goed zicht willen hebben op de kostprijs van een dakkapel. We zetten de mogelijkheden inclusief de gemiddelde kostprijs alvast even voor jou op een rijtje door middel van onderstaande tabel.

| Type | Prefab | Maatwerk |

|---|---|---|

| Hout | Ongeveer 3.300 euro – 8.900 euro | Ongeveer 4.100 euro – 9100 euro |

| Kunststof | Ongeveer 6.000 euro – 11.000 euro | Ongeveer 6.600- 12.500 euro |

| Polyester | Ongeveer 8.775 euro | Niet van toepassing |

Zoals bovenstaande duidelijk maakt bestaat er een niet onaanzienlijk prijsverschil niet alleen tussen de verschillende materialen waar gebruik van wordt gemaakt, maar ook tussen de constructie soorten. Een prefab constructie die op voorhand in de fabriek wordt gemaakt is dan ook altijd financieel interessanter dan wanneer er wordt gekozen voor een maatwerk oplossing. Dit is dan ook zeker en vast iets om rekening mee te houden wanneer je de kostprijs zoveel mogelijk wenst te drukken.

Bekijk hier dakkapel inspiratie.

Kosten per meter

In de tabel hieronder hebben we de gemiddelde kosten van dakkapellen per meter en per soort uiteengezet. Onderstaande prijzen zijn voor een prefab soort. Maatwerk kost je meestal nog meer geld, omdat een dergelijke type meer tijd kost om te maken. Met nauwkeurige apparatuur en meetinstrumenten moeten de maten gemeten worden en vervolgens gaat het bedrijf aan de slag.

| Afmeting | Kunststof dakkapel prijzen ** | Houten dakkapel prijzen ** | Soort kozijnen |

|---|---|---|---|

| 1,5 meter | € 2.800,00 | € 3.100,00 | 1 draaikiep raam + 1 raam |

| 2 meter | € 3.000,00 | € 3.400,00 | 1 draaikiep raam + 1 raam |

| 3 meter | € 3.750,00 | € 3.990,00 | 1 draaikiep raam + 1 raam |

| 4 meter | € 4.700,00 | € 4.900,00 | 2 ramen + 2 draaikiep ramen |

| 4 meter | € 4.800,00 | € 5.000,00 | 2 ramen + 3 draaikiepramen |

| 5 meter | € 5.150,00 | € 5.500,00 | 2 ramen + 2 draaikiep ramen |

| 5 meter | € 5.350,00 | € 5.700,00 | 2 ramen + 3 draaikiepramen |

| 6 meter | € 6.150,00 | € 6.700,00 | 2 ramen + 3 draaikiepramen |

| 7 meter | € 7.250,00 | € 7.900,00 | 2 ramen + 3 draaikiepramen |

| 8 meter | € 8.550,00 | € 9.300,00 | 2 ramen + 3 draaikiepramen |

**Inclusief BTW en Plaatsing exclusief aanvullende opties

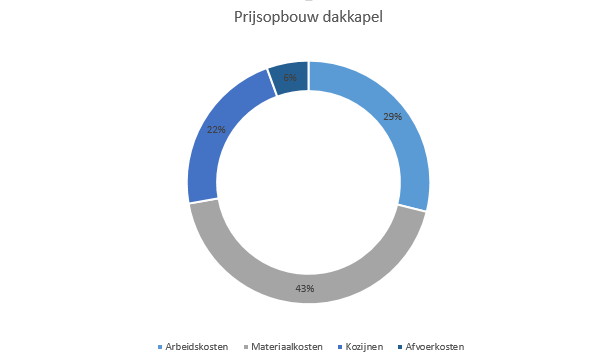

De prijsopbouw van een dakkapel

Gaan we de prijsopbouw van een dakkapel in detail bekijken, dan zien we dat deze eigenlijk bestaat uit vier verschillende onderdelen. We onderscheiden op dit vlak niet alleen de kostprijs voor het materiaal, zijnde ongeveer 43 procent, maar ook de arbeidskosten (29 procent), de aankoop van bijvoorbeeld een kunststof kozijn (22 procent) evenals de afvoerkosten (6 procent). Zo weet je precies waar je zuurverdiende centen aan worden uitgegeven.

Prijsvoorbeelden

De bovenstaande tabel zul je als woningeigenaar reeds een bepaald beeld geven van de gemiddelde kostprijs waar je voor het realiseren van een dakkapel rekening mee dient te houden. Om dit nog duidelijker te maken hebben we tevens enkele exacte prijsvoorbeelden voor jou opgemaakt en op een rijtje gezet:

- Goedkoopste: Wanneer je er zeker van wil zijn dat je kiest voor een zo voordelig mogelijke dakkapel zul je altijd willen kiezen voor een standaard formaat met een prefab constructie. Bovendien zul je in deze situatie zelf moeten instaan voor de afwerking aan de binnenkant. Voor een dergelijke soort mag je er rekening mee houden dat je te maken krijgt met een kostenplaatje vanaf zo’n 3.300 euro.

- Prima prijs-kwaliteitverhouding: De meeste mensen die een dakkapel voor hun woning wensen te realiseren kiezen er voor om gebruik te maken van een prefab constructie. Daarnaast wordt de afwerking van de binnenkant uitbesteed en wordt er bij voorkeur gebruik gemaakt van de diensten van een ervaren dakkapelspecialist. In deze situatie is het aan te raden om rekening te houden met een prijskaartje die begint ergens rond de 4.500 euro.

- Grootste en meest luxueuze: Zou je graag een groot formaat type willen kopen en beschik je over enkele zeer specifieke eisen met betrekking tot de uitstraling? In dat geval is het aan te raden om te kiezen voor een polyester dakkapel. De specialist zal in deze situatie het totale project uitvoeren, gaande van de plaatsing tot een op en top luxueuze afwerking aan de binnenkant. Klinkt dit voor jou als muziek in de oren? In dat geval kan je rekening houden met een gemiddelde kostprijs die begint ergens rond de 6.000 euro.

Kosten dakkapel 2 meter

| Type dakkapel | Gemiddelde kostprijs |

| Houten dakkapel 2 meter | Vanaf gemiddeld 3.450 euro |

| Kunststof dakkapel 2 meter | Vanaf gemiddeld 3.100 euro |

| Keralit dakkapel 2 meter | Vanaf gemiddeld 3.500 euro |

Kosten dakkapel 3 meter

| Type dakkapel | Gemiddelde kostprijs |

| Kunststof dakkapel 3 meter | Gemiddeld zo’n 3.900 euro |

| Houten dakkapel 3 meter | Gemiddeld zo’n 4.000 euro |

| Keralit dakkapel 3 meter | Gemiddeld zo’n 4.100 euro |

Kosten dakkapel 4 meter

| Type dakkapel | Gemiddelde kostprijs |

| Kunststof dakkapel 4 meter | Tussen 4.850 & 5.000 euro |

| Houten dakkapel 4 meter | Tussen 4.925 & 5.050 euro |

| Keralit dakkapel 4 meter | Tussen 4.900 & 5.150 euro |

Kosten dakkapel 5 meter

| Type dakkapel | Gemiddelde kostprijs |

| Houten dakkapel 5 meter | Gemiddeld tussen 5.500 & 5.750 euro |

| Kunststof dakkapel 5 meter | Gemiddeld tussen 5.200 & 5.500 euro |

| Keralit dakkapel 5 meter | Gemiddeld tussen 5.600 & 5.750 euro |

Kosten dakkapel 6 meter

| Type dakkapel | Gemiddelde kostprijs |

| Houten dakkapel 6 meter | Vanaf gemiddeld 6.400 euro |

| Kunststof dakkapel 6 meter | Vanaf gemiddeld 6.000 euro |

| Keralit dakkapel 6 meter | Vanaf gemiddeld 6.500 euro |

Kosten dakkapel 7 meter

| Type dakkapel | Gemiddelde kostprijs |

| Houten dakkapel 7 meter | Vanaf gemiddeld 6.550 euro |

| Kunststof dakkapel 7 meter | Vanaf gemiddeld 6.475 euro |

| Keralit dakkapel 7 meter | Vanaf gemiddeld 6.750 euro |

Keuzes die de kostprijs van beïnvloeden

Bovenstaande kosten geven je reeds een min of meer concreet beeld van het standaard kostenplaatje. Er is echter meer. Verschillende keuzes die jij als eigenaar van de woning maakt zullen immers een directe invloed hebben op het totale prijskaartje. We zetten deze keuzes graag nog even voor jou op een rijtje:

Keuze 1: Het type

Zoals eerder aangegeven maken we een onderscheid tussen twee verschillende constructies. Een prefab type is interessant omdat ze op vlak van kostprijs een behoorlijk stuk voordeliger uitvalt, maar anderzijds is het wel zo dat er nauwelijks kan worden gepersonaliseerd. Wanneer je dus als woningeigenaar enkele zeer specifieke eisen hebt is het altijd interessanter om te kiezen voor een maatwerk oplossing. Let wel, omwille van de extra arbeidsuren zal een maatwerk type laten realiseren altijd gepaard gaan met een aanzienlijk hogere prijs.

Keuze 2: Het materiaal

De tweede keuze heeft betrekking tot het materiaal waaruit de dakkapel zal bestaan. Globaal gezien is een houten dakkapel het populairst en daar zijn verschillende goede redenen voor aan te halen. In eerste instantie is een dakkapel van hout een stukje voordeliger in vergelijking met de twee andere mogelijkheden. Daarnaast is het ook nog eens zo dat hout er voor zorgt dat je over een zeer natuurlijke uitstraling beschikt.

Een kunststof dakkapel wint in Nederland echter ook zeer snel aan populariteit. Dit is ook niet zo vreemd, want ook een kunststof uitvoering is bijzonder betaalbaar en daar komt bij dat ze in vergelijking met hout nagenoeg geen onderhoud nodig heeft. De derde en laatste mogelijkheid is meteen ook de duurste. Ondanks het feit dat een polyester dakkapel uitsluitend kan worden gerealiseerd door middel van een prefab constructie is er steevast een niet onaanzienlijk prijskaartje aan verbonden.

Keuze 3: Plat dak of schuin dak?

Een derde keuze die ook een niet onaanzienlijke invloed kan hebben op het kostenplaatje van een dakkapel is de dakconstructie waar deze over beschikt. Een plat dak is voor een dakkapel altijd de financieel interessantste mogelijkheid. Bij een dergelijk dak wordt er doorgaans gekozen voor EPDM omdat deze over een levensduur beschikt van zomaar even 40 jaar. Wanneer je niet zozeer te vinden bent voor een plat dak en je voorkeur uitgaat naar een schuine dakconstructie zal je rekening moeten houden met een gemiddelde meerprijs die is gelegen tussen de 1.000 en 1.250 euro.

Als je een dakkapel wilt laten maken op je huis dan moet je natuurlijk wel rekening houden met het feit dat de prijzen erg kunnen verschillen op basis van het type dat je wilt. Zo kun je bijvoorbeeld kiezen voor een standaard type of voor een uitgebreide type, afhankelijk van het type dat het beste past bij jouw huis. Je kan ook nog voor extra opties kiezen zoals rolluiken en horren. Als je kiest voor dit soort extra accessoires dan moet je er natuurlijk mee rekening houden dat de kosten voor het laten maken van een dakkapel een stuk hoger worden.

Keuze 4: opties

De opties bepalen ook voor een groot deel de prijzen. Hieronder een overzicht van de kosten van de opties en de voordelen ervan.

| Soort extra optie: | De gemiddelde prijs |

|---|---|

| Ventilatierooster | Tussen € 7 – € 13 per decimeter |

| Draaikiepraam | Tussen € 120 – € 250 per item |

| Insecten hor | Tussen € 70 – € 110 per item |

| Rolluik/screen | Tussen € 400 – € 1.200 per item |

| Kwalitatief hang- en sluitwerk | Tussen € 60 – € 190 per stuk |

| Knieschotten | Tussen € 35 – € 45 per stuk |

Kosten repareren

Afhankelijk van wat er gerepareerd moet worden kunnen de kosten flink verschillen. Als je een kleine schade hebt (na bijvoorbeeld een storm) wilt laten repareren op jouw dakkapel dan kost dat meestal niet zo veel geld. Als de schade wat groter is, als er bijvoorbeeld wat is ingestort, of als er een boom is omgewaaid, moet er meer gerepareerd kosten wat weer leid tot wat hogere kosten. De kosten hiervan zijn erg moeilijk te bepalen omdat het om een specifieke reparatie gaat. Je kunt daar het beste meerdere offertes voor aanvragen. Na de reparatie moet het hout meestal opnieuw geschilderd worden.

Subsidie

Bestaat er een subsidie voor dakkapellen? Voor de gehele constructie zelf niet. Maar je kunt wel gebruik maken van andere soorten subsidies zoals de SEEW. Je kunt denken aan dubbel glas/ HR glas en het isoleren van je dakkapel/dak kan er ook voor zorgen dat je in aanmerking komt met een subsidie. Er zullen echter nieuwe subsidies beschikbaar zijn. Zo is er sinds 2 september 2019 een nieuwe subsidie beschikbaar voor het isoleren van je huis van maar liefst 84 miljoen euro. Lees verder op de pagina: subsidie dakkapellen.

Informeer ook altijd bij je gemeente of er een lokale subsidie beschikbaar is. Voor het isoleren van je dak kun je vooralsnog gebruik maken van het verlaagd btw tarief voor de arbeidskosten(21% naar 9%). Voor meer informatie over het isoleren van je dak ga je naar: dakisolatie.

Hoe regel ik een dakkapelvergunning?

Doe de vergunningscheck om zeker te weten of je een vergunning nodig hebt. De kosten verschillen per gemeente. De gemiddelde prijs van een dergelijke vergunning ligt rond de 400 euro. Lees hier het besluit van de overheid: brochure of download de brochure via onze website.

Vergunning vereist of niet?

Er aan denken om een dakkapel te laten realiseren bij je woning doe je niet zonder even goed te kijken naar de opgestelde vereisten voor vergunningsvrij bouwen. Of je al dan niet een vergunning nodig hebt voor het plaatsen van je dakkapel is altijd afhankelijk van verschillende zaken. Zo wordt er niet alleen gekeken naar de plaats, maar er moet ook rekening worden gehouden met de limieten op vlak van afmetingen. Wat de toegestane maten voor je dakkapel betreft moet er rekening worden gehouden met:

- Een maximale hoogte van 1,75 meter;

- De onderkant moet zich tussen 0,5 & 1 meter boven de dakvoet bevinden;

- De bovenkant dient zich minimaal 0,5 meter onder de daknok te bevinden;

- De zijkanten moeten 0,5 meter van de zijkanten van het dakvlak zijn geplaatst;

- Bij een rijwoning geldt dat de zijkanten zich ten minste 0,5 meter van de woningscheidende muur moeten bevinden;

Een dakkapel vergunningsvrij kunnen bouwen levert je in principe twee concrete voordelen op. In eerste instantie wordt de termijn voor het realiseren ervan niet nodeloos verlengd en anderzijds kunnen er ook de nodige extra kosten (ongeveer 650 euro) worden uitgespaard.

Stappenplan plaatsen

Voorbeeld prefab:

- Je vraagt via Dakkapel-kosten.nl offertes aan, vergelijkt ze en kiest de beste deal

- Een specialist neemt contact met je op om de bouwplannen door te nemen

- De specialist komt bij jou thuis om je te adviseren en zal de dakkapel inmeten

- Het prefab type zal worden gebouwd in de fabriek/werkplaats

- Een datum wordt met jou overlegd (bij goed weer)

- De plaatsing zal daadwerkelijk gebeuren. Eerst wordt er in jouw dak gezaagd en vervolgens komt er een hijskraan om de prefab versie op het dak te plaatsen. Tot slot wordt deze waterdicht gemaakt om lekkage te voorkomen. De plaatsing duurt doorgaans een dag bij een prefab soort.

Lees ook: checklist dakkapel kopen.

Kooptips

- Tip 1: meet alles goed. Om een goede offerte te kunnen maken is het voor bedrijven belangrijk dat ze weten met welke maten ze rekening moeten houden. Zelf is het handig om diagonaal, verticaal, en allerlei andere maten te meten.

- Tip 2: houd rekening met de garantie. Wanneer je eenmaal een dienst aanschaft is het belangrijk om goed na te gaan wat de garanties zijn. Vaak bieden bedrijven wel garantie, maar veel mensen vragen er echter niet over. Een handtekening bij een contract met de garanties kan altijd in jouw voordeel helpen mocht een bedrijf later beweren dat ze je toch geen garantie aanbieden. Vergeet niet om het contract goed te bewaren!

- Tip 3: denk goed na voordat je je aankoop doet. Zeker omdat het een investering is die best wel wat geld kost is het verstandig om er een nachtje goed over te slapen voordat je je aankoop doet. Op die manier krijg je geen spijt van je aankoop de volgende dag.

- Tip 4: als allerlaatste tip geven wij je mee om niet zelf zomaar een dakkapel te bouwen. Ook al ben je relatief handig het is lastig om zelf het wind en waterdicht te maken, en te zorgen voor een goede kwaliteit. Alleen echte vakmensen kunnen dit goed, zij hebben de middelen, en zij hebben de ervaring om dakkapellen goed te installeren. Laat dat dan ook hun doen.

Belangrijk! Maak deze fouten bij een dakkapel niet!

Zonnepanelen op dakkapel

Wil je zonnepanelen kopen maar heb je geen ruimte meer op je dak door je dakkapel? Kies dan als optie een verzwaarde dakplaat voor je dakkapel, zodat de PV panelen veilig staan op je dakkapel. Met name de stokschroeven, het waterdicht maken en het onbelast maken van het dak zijn kostbaar. Voor meer informatie en offertes ga je naar: Zonnepanelen info.

Keurmerken dakkapellenspecialist

In eerste instantie zijn er de keurmerken die zich richten op de dakkapellenspecialisten. Op dit vlak onderscheiden we twee verschillende soorten keurmerken, namelijk:

- KOMO keurmerk. In de Nederlandse bouw klinkt de naam KOMO als keurmerk bekend in de oren. KOMO garandeert in de bouw de kwaliteit van diverse producten die geleverd worden. Een niet onbelangrijk voordeel met betrekking tot het KOMO keurmerk is dat ze voldoet aan de kwaliteitseisen die zijn opgesteld door het Bouwbesluit.

- BouwGarant. BouwGarant is het grootste keurmerk in de bouw. Bedrijven die bij dit keurmerk zijn aangesloten worden dan ook op regelmatige basis getoetst op vlak van hun vakmanschap, de kwaliteit, de betrouwbaarheid en de service die wordt geleverd. Specialisten die beschikken over het BouwGarant keurmerk zijn bijvoorbeeld verplicht om over een vakdiploma te beschikken. Daarnaast zijn deze bedrijven of specialisten altijd aangesloten bij een geschillencommissie.

Vergelijk offertes en bespaar flink geld

Tot slot kunnen we je niet anders dan aanraden om eerst te vergelijken. Aangezien het om maatwerk gaat kunnen de kosten flink verschillen per specialist in jouw regio. Verstandig is daarom om meerdere offertes naast elkaar te leggen en te vergelijken. Op deze manier kun je namelijk een weloverwogen keuze maken. Gelukkig kun je via onze website vrijblijvend in een keer tot 6 offertes aanvragen en vergelijken. Op deze manier krijg je beter inzicht in de kosten en kun je tot wel 30% besparen. Vul hieronder je postcode in en vervolgens het formulier en begin ook met vergelijken.